Declaración del Consejo Monetario Centroamericano en el marco de la 303a reunión

Bancos Centrales evalúan el desempeño de las economías de la región y las perspectivas para 2025

En el marco de la 303ª Reunión del Consejo Monetario Centroamericano (CMCA), efectuada los días 13 y 14 de marzo de 2025 en la ciudad de Managua, Nicaragua; las autoridades de los bancos centrales de Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua y República Dominicana (CARD), evaluaron el desempeño de las economías de sus respectivos países, al tiempo que expusieron sus proyecciones para 2025, tomando en consideración el contexto económico internacional relevante en el corto plazo, así como el entorno regional.

Los banqueros centrales presentes analizaron la evolución de la inflación, el crecimiento económico, las condiciones financieras internas y externas, la situación fiscal y el entorno internacional relevante, incluidos escenarios sobre posibles efectos de las medidas de política económica y comercial implementadas por las principales naciones industrializadas.

Reconocieron que el desempeño económico global se mantendría relativamente estable, aunque a tasas más modestas de lo originalmente previsto, debido a la incertidumbre asociada a los posibles efectos que, especialmente sobre el comercio internacional, tendrían los conflictos arancelarios implementados por algunos países de relevancia para la economía mundial. Por su parte, las tasas de inflación continúan desacelerándose, tanto en las economías avanzadas como en las emergentes, aunque se nota cierta resistencia en el caso de los precios de servicios. Sin embargo, se espera que la inflación se mantenga dentro de las proyecciones previstas para este año, de acuerdo con una trayectoria enmarcada dentro de los rangos de tolerancia y las metas de los bancos centrales.

No obstante, destacaron que se mantienen algunos riesgos en torno a los pronósticos de inflación, asociados con potenciales perturbaciones externas tales como una escalada de los conflictos geopolíticos que inducirían a nuevas presiones al alza en los precios de los bienes primarios, especialmente los energéticos, además de las restricciones en las cadenas de suministro, a lo que se suman los fenómenos climáticos que pudieran afectar la disponibilidad y los precios de los alimentos. Asimismo, el incremento en las fricciones comerciales asociadas a la actual coyuntura de progresiva fragmentación global pudiera provocar un escenario de mayor fragilidad para todos los países, en

especial las economías en desarrollo.

Luego de que la Reserva Federal de los EUA redujera su tasa de interés a un rango objetivo de 4.25% a 4.50% en diciembre de 2024, las condiciones financieras en ese país han tendido a mostrarse menos restrictivas. No obstante, no terminan de disiparse las expectativas de que las tasas de interés se mantendrán altas por un período mayor al que se esperaba originalmente. A este escenario, debe agregarse la incertidumbre asociada a los eventos políticos recientes.

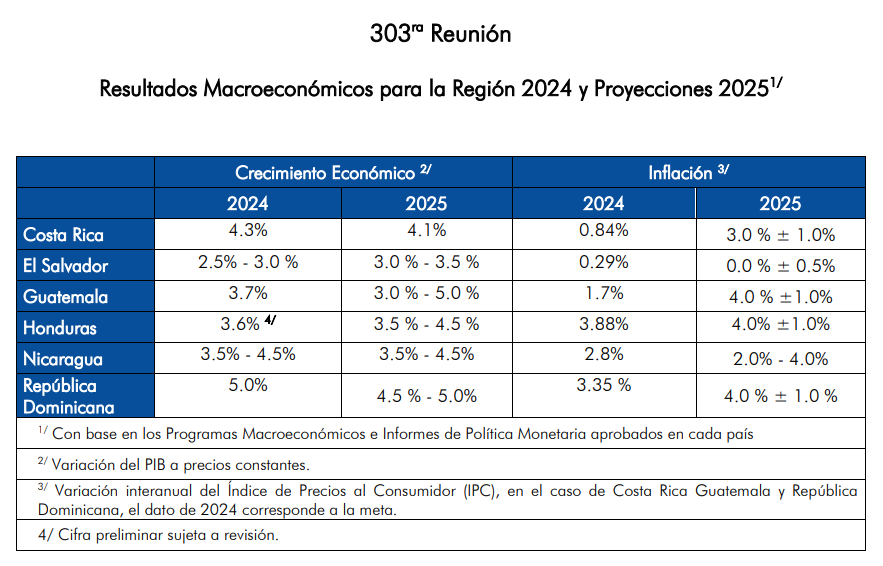

Se destacó que continúa la dinámica de crecimiento económico en la región, influenciada por una combinación de factores que incluye el aumento del crédito al sector privado (empresas y hogares), mayor inversión pública en algunos países y recuperación moderada de flujos externos procedentes de inversión directa, remesas y turismo, y en menor medida, de las exportaciones, en particular las de café. De acuerdo con la información disponible, el crecimiento económico de CARD en 2024 alcanzó 4.0%. En ese sentido, la actividad económica en Costa Rica creció interanualmente 4.3%, mientras El Salvador registró una tasa entre 2.5% y 3.0%, Guatemala 3.7%, Honduras preliminarmente 3.6%, Nicaragua 3.6% (de acuerdo con el IMAE acumulado a diciembre) y República Dominicana 5.0%.

La variación interanual promedio del IPC en la región se mantuvo relativamente estable y llegó al 2.45% en enero de 2025. La tasa de inflación observada por país fue de: 1.15% en Costa Rica, 0.29% en El Salvador, 2.19% en Guatemala, 4.27% en Honduras, 2.73% en Nicaragua y 3.35% en la República Dominicana. Como se esperaba, se observa una convergencia gradual hacia los objetivos de inflación en la mayoría de los países como resultado de una variedad de factores, entre ellos, las medidas monetarias restrictivas implementadas por la mayoría de los bancos centrales de la región.

Hacia adelante, y en consonancia con la evolución de la actividad económica global, los bancos centrales proyectan un desempeño regional positivo, con un crecimiento esperado cercano al 4.0% y presiones inflacionarias moderadas para lo que resta del año. Lo anterior sería el resultado de marcos de políticas macroeconómicos adecuados a nivel regional, que continuarían orientados a salvaguardar la resiliencia económica demostrada por la región. De este modo, las autoridades monetarias, fieles a su compromiso con la sociedad, estarán atentas a actuar con las medidas de política monetaria y financiera apropiadas, cuando fuera necesario en el orden de mitigar los efectos de perturbaciones que puedan desviar la trayectoria prevista para el desempeño de la producción y los precios.

El CMCA llevará a cabo su 304ª Reunión del 31 de julio y al 1° de agosto de 2025, en Ciudad de Guatemala, Guatemala.