Declaración del Consejo Monetario Centroamericano en el marco de la 307ª reunión – Bancos centrales de Centroamérica y República Dominicana reafirman su compromiso con la estabilidad macroeconómica y financiera en la región

En la ciudad de Guatemala, República de Guatemala, el día 9 de julio de 2026, y en el marco de la 307ª Reunión del Consejo Monetario Centroamericano (CMCA), las autoridades de los bancos centrales de Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua y República Dominicana (CARD) analizaron la evolución reciente de las economías de sus respectivos países, así como las perspectivas regionales para el año 2026, a la luz del entorno económico internacional prevaleciente.

En el curso de la sesión, las autoridades examinaron el comportamiento de la actividad económica, la trayectoria de los precios, las condiciones monetarias y financieras, la evolución del sector externo, la situación fiscal y los principales factores de riesgo que inciden sobre el desempeño macroeconómico de la región. De igual forma, dieron seguimiento a la evolución de la economía mundial, al proceso de convergencia inflacionaria en las principales economías, a las condiciones financieras internacionales y a los efectos potenciales derivados de las tensiones geopolíticas y comerciales que continúan incidiendo sobre el entorno global.

De conformidad con la actualización de julio de 2026 del Informe de Perspectivas de la Economía Mundial (World Economic Outlook) del Fondo Monetario Internacional, la economía mundial continuó mostrando una capacidad de resistencia mayor a la anticipada, aunque en un contexto de persistente incertidumbre, relativa fragilidad y divergencia entre sectores y regiones. En particular, dicho organismo prevé un crecimiento mundial de 3.0% en 2026 y de 3.4% en 2027, en un entorno de expansión aún positiva, pero moderada y desigual entre regiones. Asimismo, para América Latina y el Caribe se proyecta un crecimiento de 2.4% en 2026 y de 2.7% en 2027, cifras que continúan ubicándose por debajo de las perspectivas previstas para las economías de CARD.

Las autoridades tomaron nota, además, de que las presiones inflacionarias de origen externo muestran una trayectoria de convergencia gradual hacia su normalización, aunque todavía insuficiente para propiciar una relajación monetaria acelerada en las principales economías. En efecto, el FMI prevé que la inflación mundial, luego de haberse situado en 4.1% en 2025, aumente transitoriamente a 4.7% en 2026 antes de moderarse a 3.9% en 2027. En particular, persisten presiones en componentes subyacentes, especialmente en servicios, en un entorno en el que las expectativas inflacionarias permanecen sensibles a la evolución de los precios energéticos, de los salarios reales y de otros costos empresariales.

Sin perjuicio de lo anterior, las autoridades coincidieron en señalar que el balance de riesgos para la economía mundial continúa sesgado hacia una moderación del crecimiento en el corto plazo, aunque, por el momento, no se prevé que tales riesgos ocasionen un impacto significativo sobre el desempeño económico de la región, cuyas perspectivas de crecimiento se mantienen por encima del promedio latinoamericano. Entre los factores de mayor relevancia destacaron la persistencia de tensiones geopolíticas, la volatilidad en los precios internacionales del petróleo y de otras materias primas, la posibilidad de episodios de mayor aversión al riesgo en los mercados financieros, la permanencia de tasas de interés internacionales elevadas y una eventual desaceleración de la economía estadounidense.

El Consejo reconoció que los elementos antes mencionados podrían repercutir sobre las presiones inflacionarias de algunas economías de CARD, principalmente por la vía de los precios de importación, las condiciones de financiamiento externo y la dinámica de algunos flujos reales y financieros.

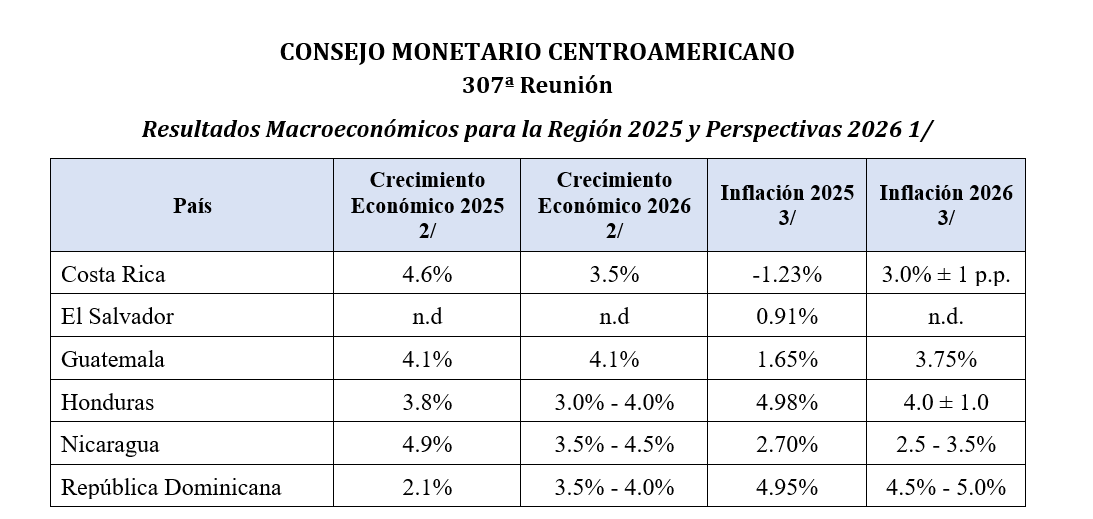

En lo que concierne específicamente al ámbito regional, el Consejo observó que las economías de CARD continúan mostrando un desempeño positivo, sustentado en fundamentos macroeconómicos que, en términos generales, han preservado su solidez y capacidad de respuesta. Las autoridades destacaron que la región mantiene una trayectoria de crecimiento apoyada en la demanda interna, el dinamismo de los flujos externos relevantes, el comportamiento favorable de diversos sectores productivos y la continuidad de marcos de política económica orientados a resguardar la estabilidad macroeconómica y financiera.

En materia de precios, se destacó que la inflación regional se ha mantenido, en términos generales, en niveles moderados y compatibles con la orientación de la política monetaria en los países miembros. No obstante, las autoridades advirtieron que persisten focos de riesgo asociados principalmente a factores de oferta de origen externo, en particular aquellos vinculados con la evolución de los precios internacionales de la energía y de otras materias primas estratégicas, así como a la eventual transmisión de choques geopolíticos al entorno económico internacional. Asimismo, las autoridades destacaron que los riesgos inflacionarios también podrían verse influenciados por factores climáticos asociados al fenómeno El Niño–Oscilación del Sur (ENOS), en la medida en que estos afecten la producción tanto agrícola como de energía eléctrica y la oferta de alimentos en la región.

Asimismo, se tomó nota del aporte favorable del sector externo al desempeño de las economías de la región, particularmente por la evolución de las remesas familiares, el turismo, las exportaciones y otros flujos de divisas, lo que ha contribuido a sostener posiciones externas relativamente sólidas. De igual manera, se destacó que los sistemas financieros de la región continúan exhibiendo adecuados indicadores de liquidez, solvencia y rentabilidad, en un contexto de crecimiento del crédito y de condiciones coherentes con la estabilidad macroeconómica y financiera.

Con base en lo anterior, las autoridades prevén que durante 2026 la región mantendría un crecimiento positivo y presiones inflacionarias contenidas. Las perspectivas regionales seguirían sustentadas en la prudencia de los marcos de política macroeconómica, en la resiliencia mostrada por las economías de CARD y en la capacidad de sus autoridades para adoptar oportunamente las medidas que resulten necesarias ante eventuales perturbaciones.

En tal sentido, los bancos centrales reiteraron su compromiso de vigilar de manera estrecha la evolución del entorno internacional y regional, así como de adoptar, en el ámbito de sus competencias, las medidas de política monetaria y financiera que correspondan para preservar la estabilidad macroeconómica y financiera, contribuir al adecuado funcionamiento de los sistemas de pagos y coadyuvar al desarrollo ordenado de las economías de la región.

En el marco de la reunión, las autoridades desarrollaron, además, dos mesas redondas orientadas al intercambio de experiencias y criterios de política sobre temas de especial relevancia para los bancos centrales de la región. La primera estuvo dedicada a las innovaciones operativas implementadas recientemente por los bancos centrales miembros, y la segunda al análisis de las amenazas inflacionarias derivadas de eventuales choques en los precios del petróleo y otras materias primas, así como de las medidas adoptadas y consideraciones de política pertinentes frente a tales riesgos. El Consejo valoró estos intercambios como un aporte importante al fortalecimiento de la cooperación regional y al enriquecimiento del análisis técnico de los desafíos comunes que enfrenta la región.

El Consejo Monetario Centroamericano reafirma, además, su voluntad de continuar fortaleciendo la cooperación regional, el intercambio de información y la coordinación técnica entre sus bancos centrales miembros, como elementos esenciales para enfrentar los desafíos del entorno económico internacional y seguir promoviendo la estabilidad, la resiliencia y el desarrollo económico de Centroamérica y la República Dominicana.

El CMCA celebrará su 308ª Reunión en la fecha y sede que oportunamente se comunicarán.

1/ Con base en la información presentada por los bancos centrales y en los programas macroeconómicos o informes de política monetaria disponibles.

2/ Variación del PIB a precios constantes. Cuando así se indica, la cifra corresponde a una aproximación basada en indicadores mensuales de actividad económica.

3/ Variación interanual del Índice de Precios al Consumidor (IPC) al cierre de 2025, o referencia cualitativa equivalente según la información presentada por el país. Para 2026, corresponde a la proyección o meta oficial disponible.